公司方大特钢是江西龙头民营钢铁企业,主营业务主要分布在特钢行业和采掘业。

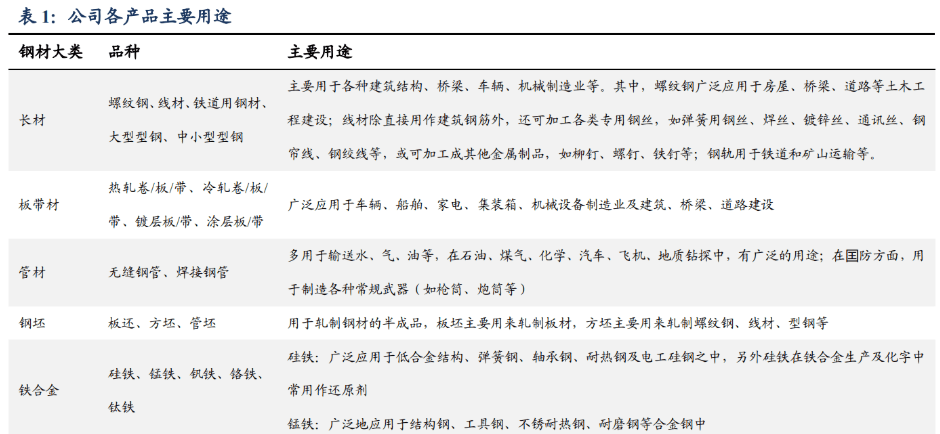

主营产品是螺纹钢、汽车板簧、弹簧扁钢、铁精粉、优线等。公司重视研发,拥有国家博士后科研工作站、国家试验室认可(CNAS)检测中心和江西省弹簧钢工程研究中心,其中弹簧钢生产与技术创新团队是江西省优势科学技术创新团队。

公司经营业绩,钢材盈利水平、净资产收益率等指标在行业内名列前茅。公司前身是南昌长力钢铁股份有限公司。

2006年公司以非公开发行股票的方式向特定投资者发行股票,南昌钢铁有限责任公司变成公司控制股权的人,而江西省冶金集团公司持有南昌钢铁有限责任公司57.97%股权。

2009年公司完成从国有到私企的转变。该年南昌钢铁有限责任公司省属国有股权转让给辽宁方大集团实业有限公司。相应地,公司的控股权间接的由南昌钢铁有限责任公司转让给辽宁方大集团实业有限公司。国务院国有资产监督管理委员会同意公司原国有股东南昌钢铁有限责任公司变更为非国有股东。

2009年 12 月,南昌长力钢铁股份有限公司名称变更为方大特钢科技股份有限公司。

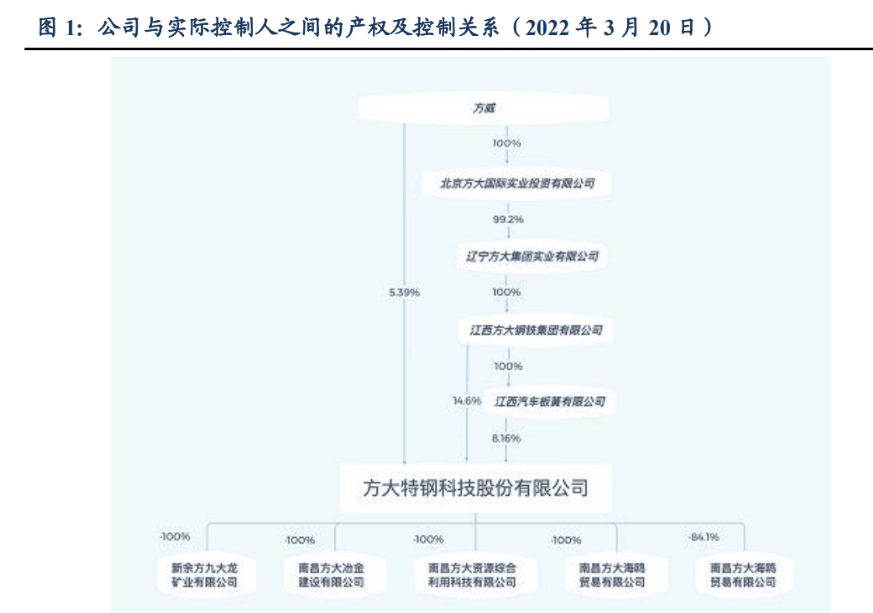

截至 2022 年 3 月,公司股东中方威先生为公司实际控制人,通过辽宁方大集团实业有限公司间接控制江西方大钢铁集团有限公司 100%股权,在此基础上通过江西方大钢铁集团有限公司持有江西汽车板簧有限公司 100%股权。

品种涵盖普钢、特钢,在一众特钢产品中打造独家优势品牌和产品。主营产的钢材品是螺纹钢、汽车板簧、弹簧扁钢、铁精粉优线等。

方大特钢公司是江西省重点工程指定螺纹钢生产企业之一,产品用于国家级、省级重点工程建设项目中。生产的“海鸥牌”螺纹钢在江西省及周边地区有很高的品牌知名度。

在全过程规模、技术、质量、品质、服务等方面有着较强的优势,形成了很强的客户黏度。

弹簧扁钢使用先进的工艺制在关键质量指标中,如纯净度、窄成分、气体含量、脱碳、表面上的质量和尺寸公差等达到行业领先水平,是行业标准的制定者。

此外,弹簧扁钢国内市场占有率稳居前列,有着多年的生产历史和技术积淀。市场方面,供应一汽、东风、重汽等国内重点汽车生产商。

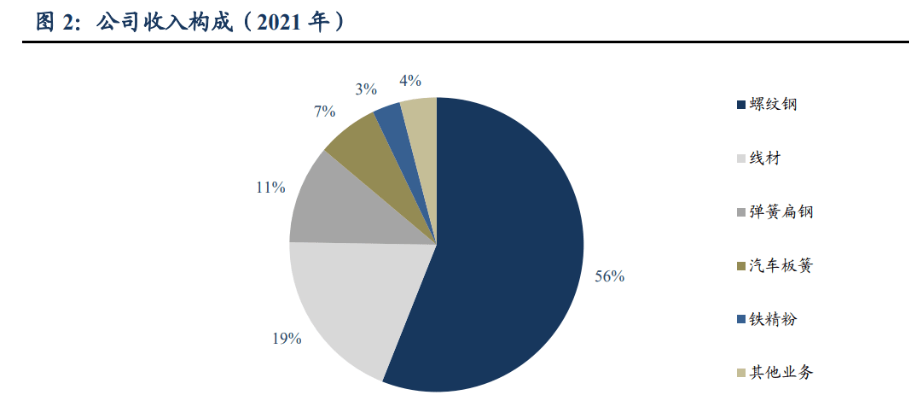

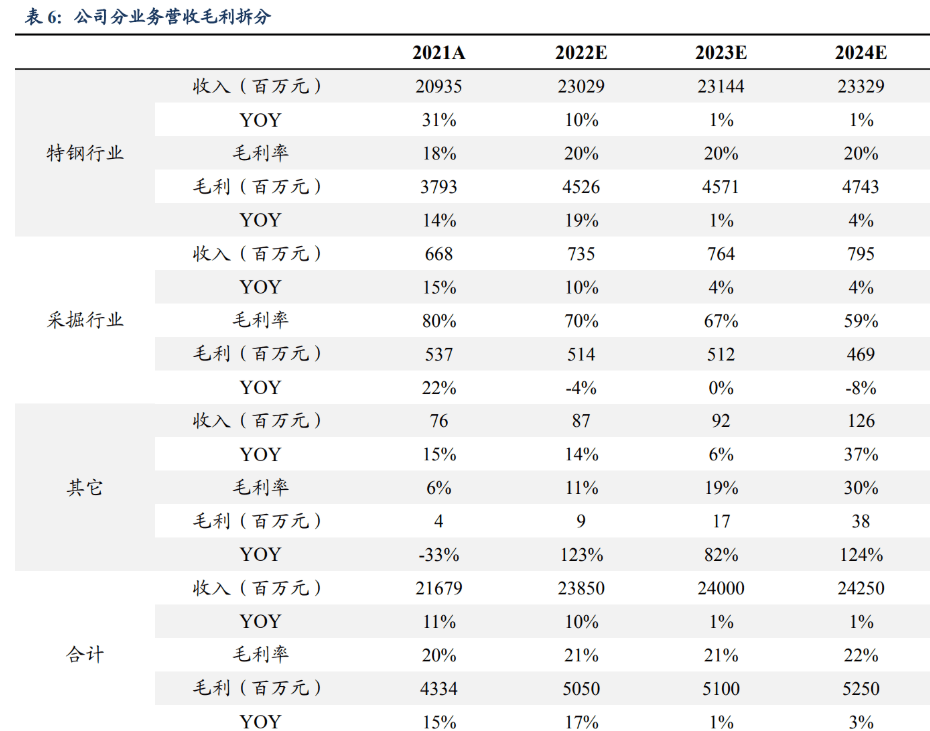

从产品种类来看,公司的现阶段主要收入来源为长材类(螺纹钢、线年收入结构中螺纹钢为 56%,线%;弹簧扁钢和汽车板簧产品在收入中占比分别为 11%、7%。

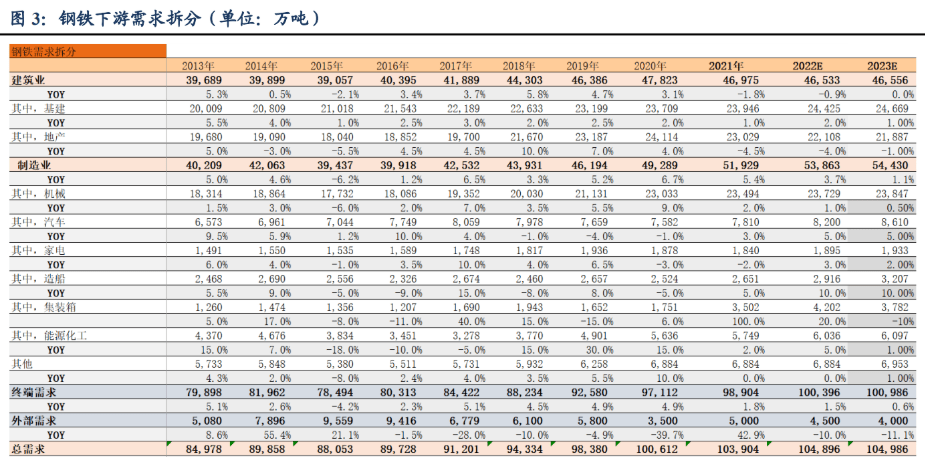

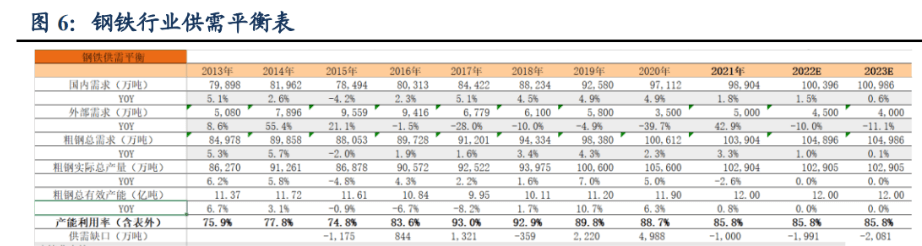

2022年钢铁后周期需求增加,我们预计贡献终端需求增量1500万吨左右:

增量:考虑2022年基建有望对冲地产需求下滑和汽车制造仍处上行周期,我们预计汽车、基建合计贡献需求增量较大;

减量:考虑地产开工下滑,我们预计2022年地产需求萎缩921万吨;因海外产业链恢复,出口萎缩500万吨。

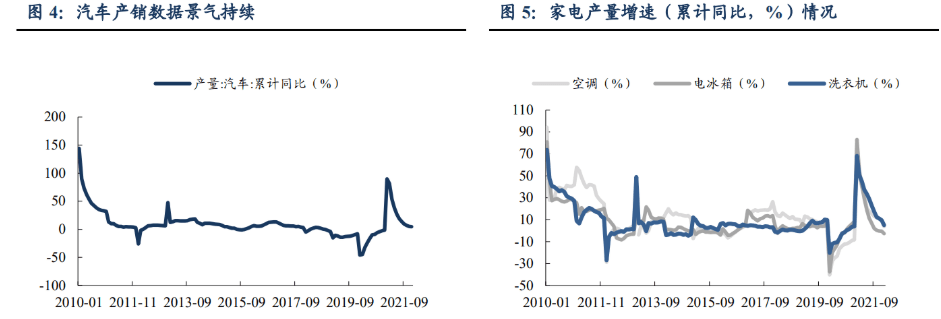

2020年 4 月复工复产以来,经济回暖使消费的人信心恢复叠加中央、地方两级政府出台“汽车下乡”政策,汽车产销迎来两旺。2020年下半年以来汽车产销量降幅逐步收窄, 21年同比增速总体转正,展望2022年,汽车缺芯问题逐步缓解,补库需求将进一步催生汽车用钢消费;

2020年6月以来,家电产量逐步回暖。全球经济复苏、中国家电下乡等带来家电消费上升,我们预计2022年家电制造仍具上行趋势,有望进一步带动家电用钢。

在建筑业中,基建的走势由于国家政策的激励逐年提高,房地产所占比例逐年下降。

在制造业中,机械制造业始终占据着较大比重,并保持着小幅度的逐年上升的趋势,汽车以及造船制造业,虽然在2020年有比重减少的趋势,但随国家“十四五规划”新基建政策的出台,对城际高速铁路和城际轨道交通、新能源汽车充电桩的的生产期望,汽车制造业在2021 年有着长足的进步,同时随着政策的落实,我们预计在2021年以及未来几年都会保持着较高的增长速度。

总体来看,国家对于钢铁的需求是处于逐年上涨的趋势的,对于整个钢铁行业是个向好的信号,但随着新政策的落实,不一样的行业在钢铁终端消费需求中的所占比例会不断优化。

国家在“十四五规划”中提出了新基建的展望蓝图,“新基建”是指发力于科技端的新型基础设施建设,最重要的包含七大领域:5G 基站建设、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、AI和工业互联网。各省对于“新基建”政策的落实以及规划,对整个钢铁行业都带来了正面的推动作用。

《关于振作工业经济运行推动工业高水平发展的实施方案的通知》提出加快“十四五”规划重大工程、区域重大战略规划及年度工作安排明确的重点项目实施,推进具备条件的重点项目抓紧上马,能开工的项目尽快开工建设,在建项目加快建设进度,争取早日竣工投产。

2021年底,财政部已向各地提前下达 2022 年新增专项债务限额 1.46 万亿元。

2022年专项债券重点用于 9 个大的方向:一是交通基础设施,二是能源,三是农林水利,四是生态环保,五是社会事业,六是城乡冷链等物流基础设施,七是市政和产业园区基础设施,八是国家重大战略项目,九是保障性安居工程。

以焊管为例,焊管用途比较广泛,涉及基建、制造业、石化天然气与房地产等板块,其中基建焊管需求(机械行业、市政建设、工程设施、石化天然气、电力等)占比较大,募集专项债,大兴基建工程势必将会带动我国焊管消费量。这对整个钢铁行业将是一个较大的促进作用。

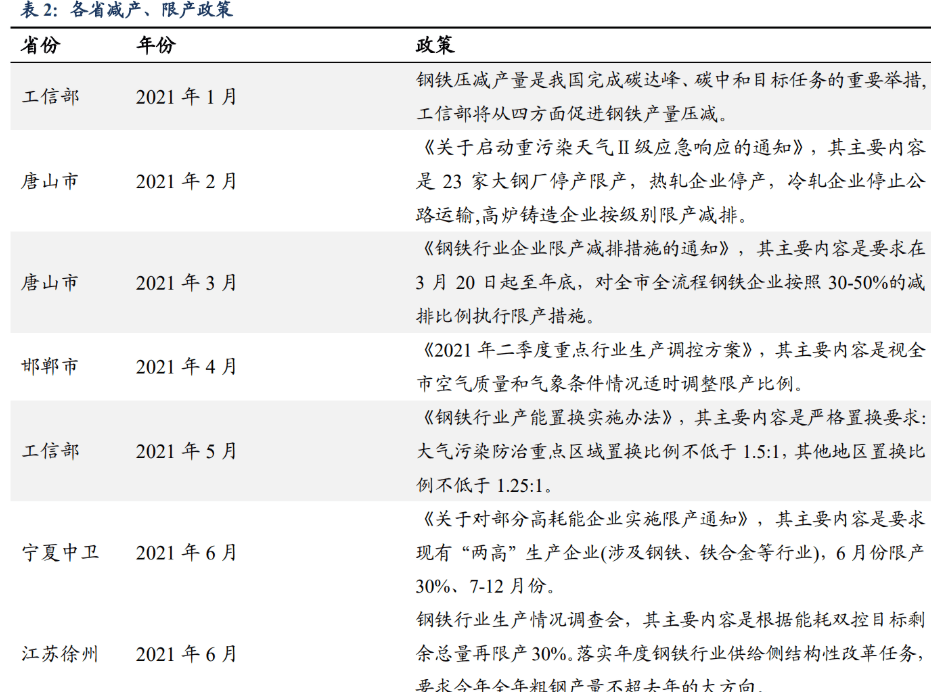

2020年,工信部于年底重点提到,围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程,钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。此外各省也出台了各项对钢铁行业的限产政策:

在产量平控,需求仍有提升的情况下,我们预计 2022 年钢铁行业供需好转,产能利用率维持在 85.8%。

1)钢铁无新审批产能,且产量亦难有增长,2022 年产量规模维持在 10.29 亿吨左右;

2)随着制造业复苏叠加出口回升,我们预计 2022 年粗钢总需求增长 1.0%。其中国内钢铁终端消费需求同比增长 1.5%;国外需求同比下滑 10%。

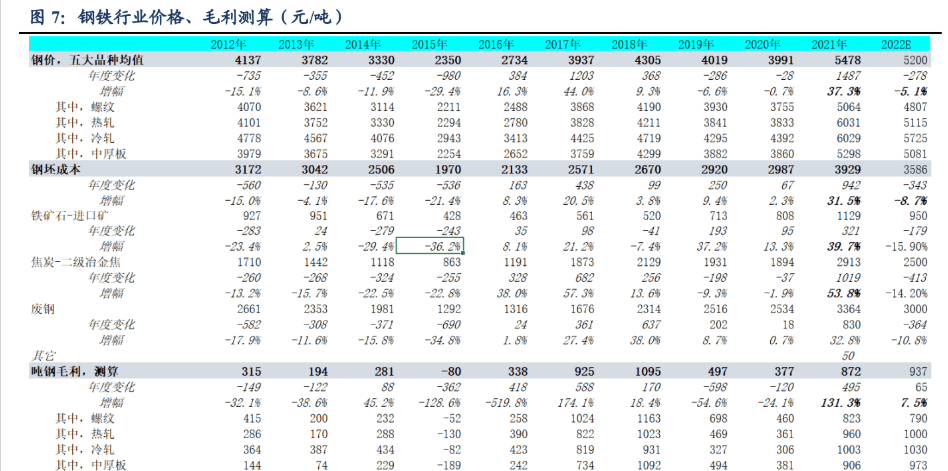

2022年钢价下降278元/吨,成本下降 343 元/吨。我们大家都认为2022年由于供给增长,铁矿石的金额下降,钢厂价格亦将某些特定的程度下降。

成本假设:我们预计2022年铁矿(换算为人民币)、焦炭价格分别下降 15.9%、14.2%。

结果:2022年有望迎来成本让利。我们预计2022年吨钢平均毛利较2021年仍有增长,为 937 元,同比增长 7.5%。

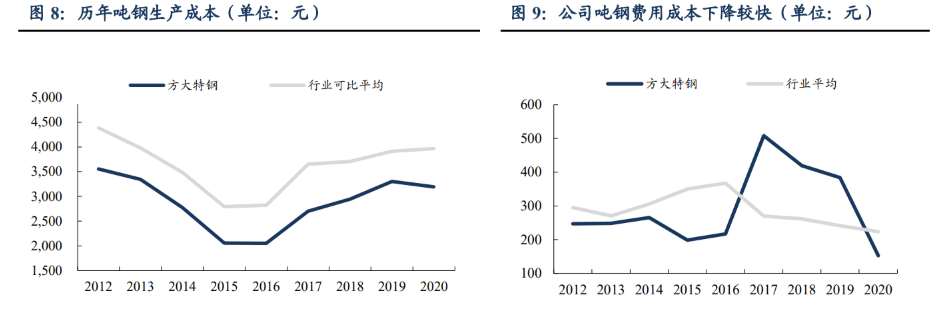

自公司由产能扩张转化为成本压缩的内生性成长模式后,公司持续关注成本,依据公司自身产品结构特点,对成本进行分解,将成本责任自公司落实到个人,以严控成本水平。

目前,低成本策略已经凸显出明显优势,原燃料、人工、折旧、制造成本均位于行业领先,并为企业来提供强势的竞争力。

同时,吨钢期间费用自 2017 年来明显呈现一下子就下降趋势,由之前远高于行业水平到 2020 年已经低于行业平均水平。

在生产成本与期间费用同时控制实现严控的策略下,方大特钢近年来一直处在远低于行业平均成本水平的优势地位。

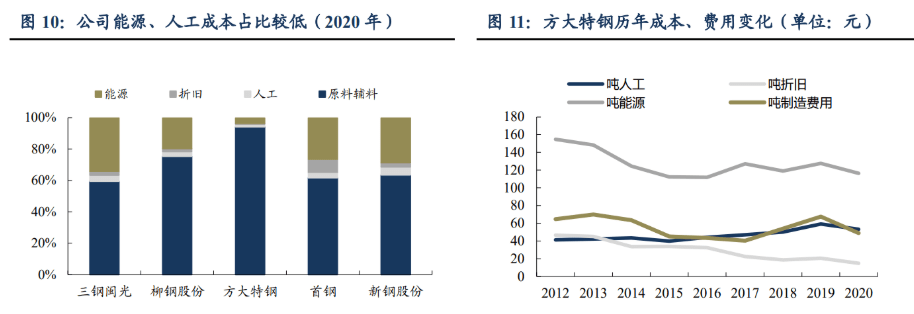

在吨成本持续业界领先的情况下,方大特钢将成本通过控制原材料的采购成本与需求,在维持剩余非原材料成本稳定的情况下极力降低原材料采购成本,实现低成本的核心竞争优势。

目前,方大特钢的成本波动主要来自于原材料成本的波动,而其他诸如人工、折旧、能源、制造费用等非原材料成本,自方大特钢改制以来,一直维持稳定或者持续下降的状态,并为方大特钢提供持续内生式增长模式。

在差异化核心成本战略下,提高劳动生产率,降低内部总成本,穿越周期,在原材料远超行业水平的前提下依靠严控非原材料成本使得总成本位于行业中上游。

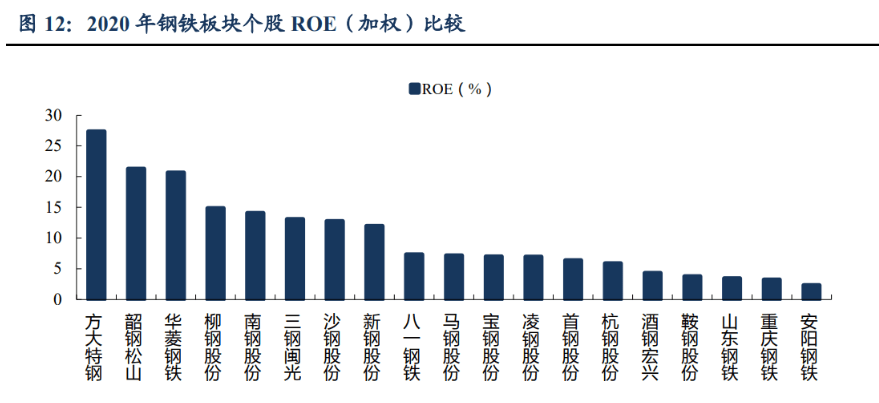

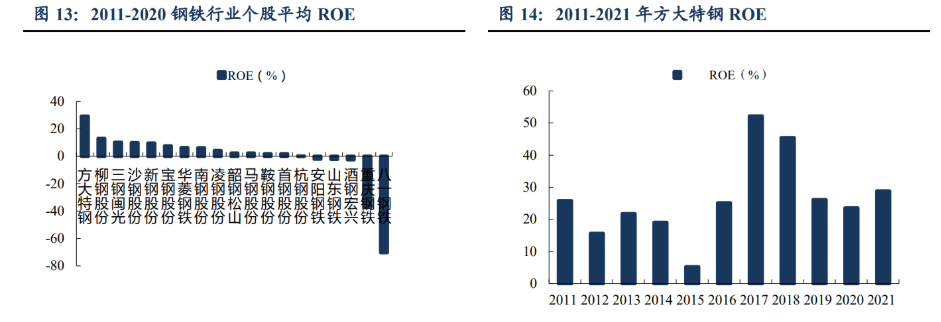

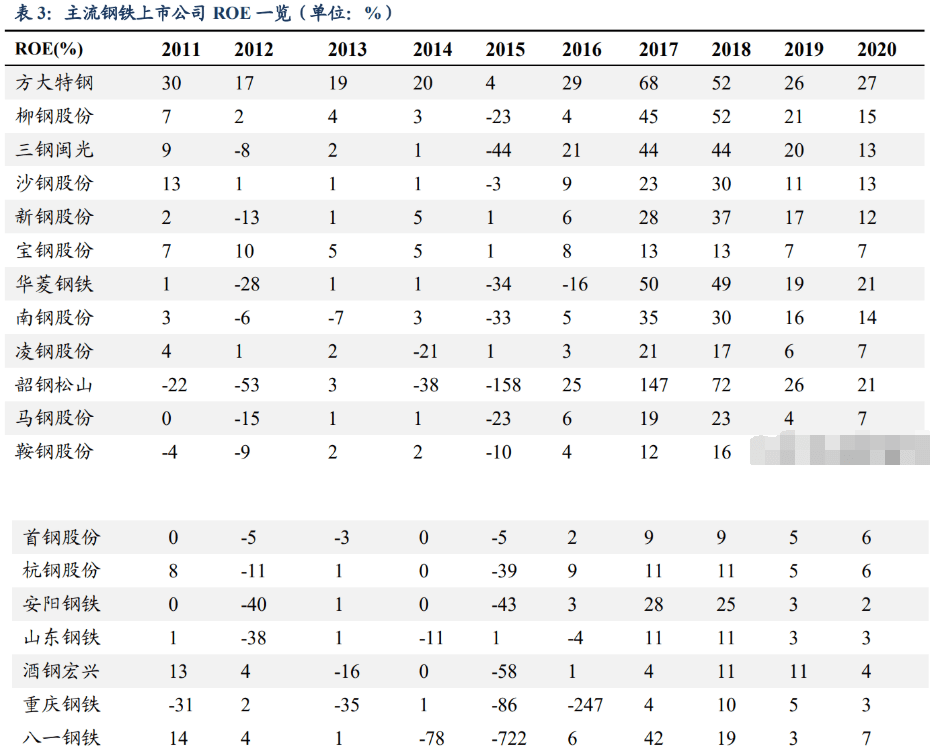

从公司 ROE 水平看,截至 2020 年公司 ROE 为 24%,位于行业领先行业。同时,公司 ROE 过去十年(2011-2020 年)来持续为正,且一直高于行业平均水平。

2011-2020 年间,方大特钢的平均 ROE 达到 26%,在同行业钢铁公司中处于领头羊,其中在 2017 年创下近 68%的历史高点。

2015 年在钢铁全行业大幅亏损的背景下,公司仍然实现净资产收益率是正,表明公司有极强抵御极端经营形势的能力。如非极端情形,公司能够把年化 ROE 维持在 20%以上。

根据杜邦分析,公司高 ROE 主要归功于销售净利润的逐步的提升,而资产周转率、权益系数对 ROE 的提高贡献有限。

公司之所以能取得行业领先的高 ROE,其原因主要在于企业具有比普钢同行更高的销售净利率,以及比特钢企业更高的资产周转率和权益系数。

1. 方大特钢是为数不多的、从 2011 年起 ROE 始终保持为正的企业;

3. 2017 年 ROE 达到高峰后虽有回落,但从始至终维持在 25%以上的较高水平。

方大特钢自上市以来共推出过三份股权激励计划,分别于 2012 年、2017 年推出股票期权计划和限制性股票激励计划。

2012 年公司公告授予股票数量 13000 万股,授予激励对象 199 人,股票期权的行权价格为 4.21 元每股。

2017 年公告授予股票 13000 万股,授予激励对象 1688 人,股票期权的行权价格为 5.4 元每股,截至到 2017 年公司股票价格为 12.92 元。

同时在 2022 年公司也发布了股权激励的公告,公告授予股票 21559 万股,授予对象 1230 人,股票行权价格为 4.29 元每股,仅为市价的一半,说明激励对象只需支付 9.27 亿元即可拿到 17.93 亿元的股份。将近两倍的比值使公司股东们能够得到高额收益。

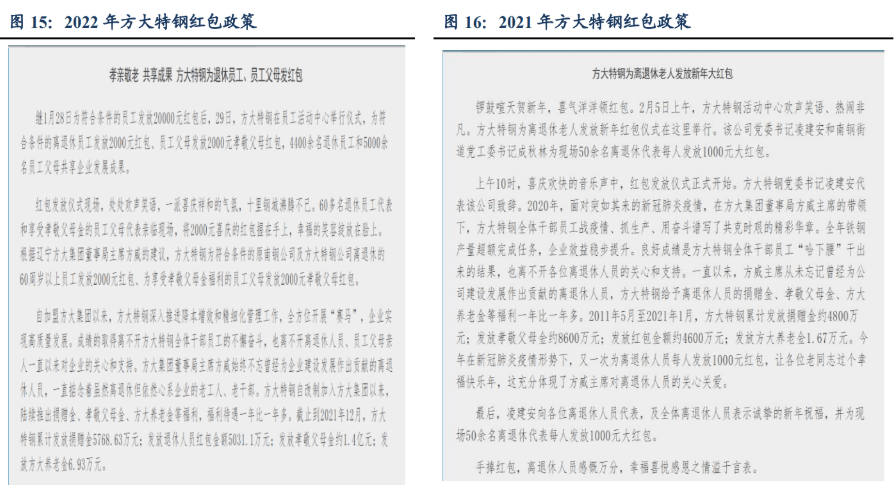

自 2011 年以来,到 2019 年为止,公司 8 年为员工发放红包,总额超 9 亿元,每位员工累计拿到红包达 16.5 万元。

2022年为合乎条件的员工发放 20000 元红包,对合乎条件的 60 岁以上的退休员工每人发放 2000 元红包,为享受父母金福利的员工父母发放 2000 元孝敬父母红包。

2019年发放 3.12 亿元现金红包,合乎条件的员工可以领到 6 万元红包,60 岁以上退休员工也可以领到 5000 元红包。

2018年为在岗员工发放 3 万元红包,60 岁以上员工发放 3000 元红包。

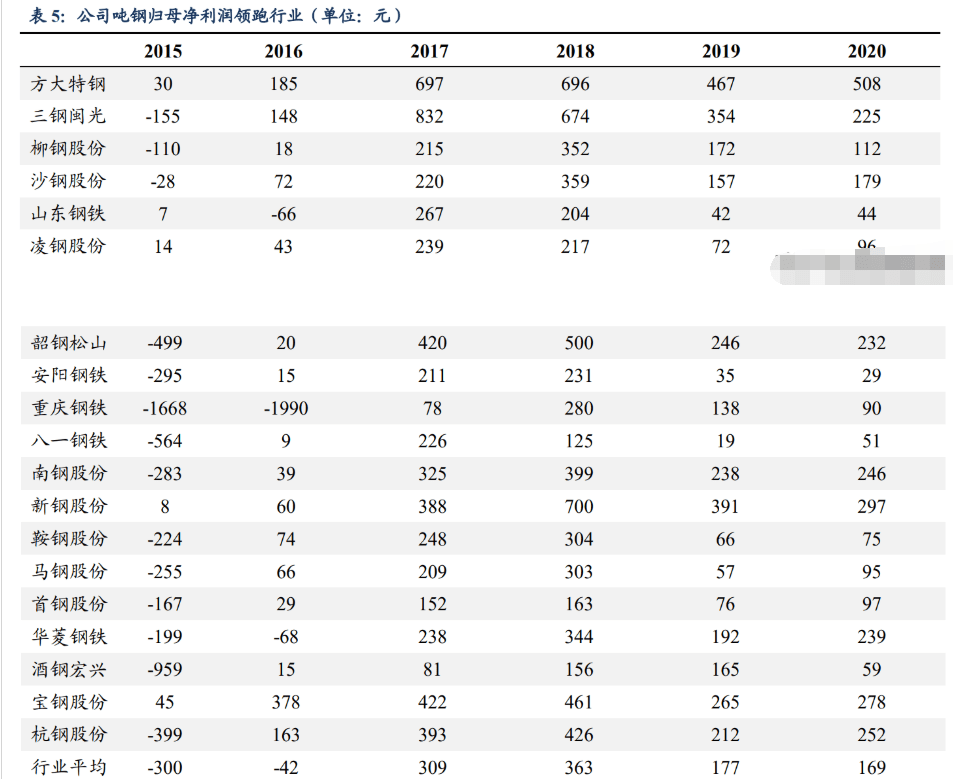

近年来,方大特钢吨钢归母净利润持续稳定,并保持行业高位;即使在行业盈利较差的 2015/2016 年,公司仍能保持盈利。

自 2018 至 2020 年,方大特钢吨钢归母净利润持续保持行业第一,较当年行业中等水准高近 300 元。

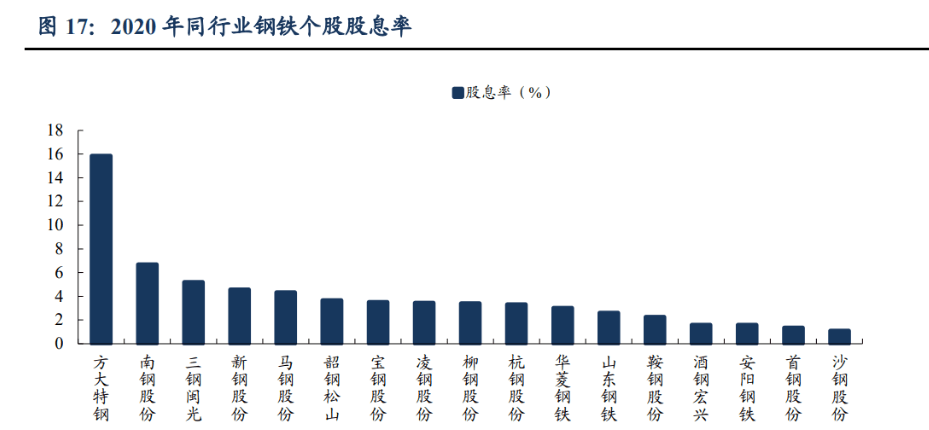

方大特钢多年维持着高度的分红频率以及高额的股息率,这是在整个行业中都比较少见的,同时高额的股息率也给投资者带来了高度的投资回报。

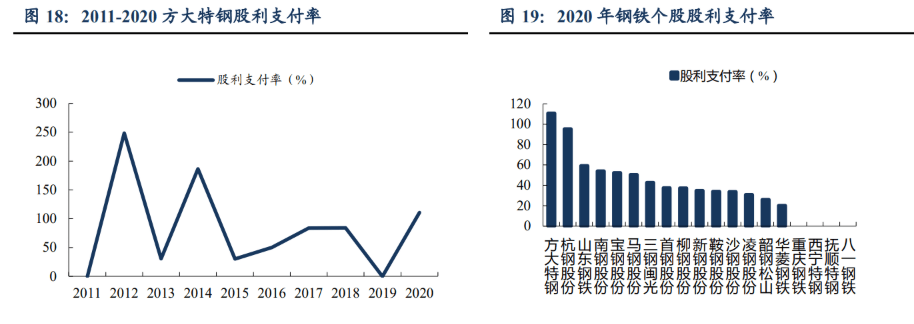

2020年方大特钢公司股利支付率高达 110%,不仅在同行业企业中位于首位,同时如此之高的股利支付率也是行业所罕见的。

2021年公司分红比例高达 87.6%,股息率高达 14.23%。公司从 2012-2018 这 7 年连续都有分红的政策,给投资者带来了高额的回报。

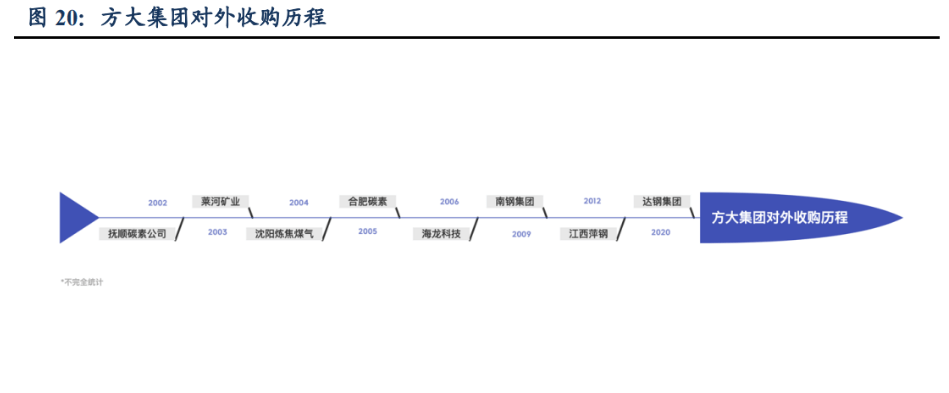

2012年,方大特钢的股东江西方大钢铁科技有限公司(方大钢铁)及间接控制股权的人辽宁方大集团实业有限公司(方大集团)收购萍钢公司,当时方大钢铁持有29.72%,方大集团持有 11.77%,合计持有41.49%。在2013-2017年方大完成向另外的股东购买股权,收购员工认股金事宜。

2014年,辽宁方大集团实业有限公司(方大集团)及江西方大钢铁集团有限公司(方大钢铁)将所持江西萍钢实业股份有限公司的股份托管给方大特钢。目前,萍钢公司董事长敖新华先生也在方大特钢担任董事。

但由于萍钢股份业绩不佳且审批事项的问题,公司于2021年10月公告放弃本次收购机会;但同时,公告显示,为不使商业机会旁落,由上市公司控制股权的人方大钢铁将参与收购萍钢股份作为过渡,并承诺收购成功,等时机成熟,再通过转让或者其它方式注入方大特钢。

达州钢铁始建于1958年,2004年由国有独资企业改制为民营股份制企业,是全国大型工业公司、中国非公有制企业 500 强。

2014年至2016年,达州钢铁连续三年发生巨额亏损,陷入资不抵债的困境,2019年 7 月,法院依法裁定启动司法重整程序。

2020年 5 月,依四川省达州市中级人民法院依法裁定批准,达州钢铁完成司法重整程序,方大钢铁依法依规成为达州钢铁的第一大股东,这标志着达州钢铁正式加盟方大集团。

方大钢铁承诺在符合法律和法规,满足合规性、盈利性的要求下,将达钢集团注入上市公司方大特钢。

从 2002 年至今,方大集团已陆续收购抚顺碳素公司、莱河矿业、沈阳炼焦煤气、合肥碳素、海龙科技、南钢集团、萍钢钢铁等。方大特钢借助其母公司的丰富并购经验,更好完成对达钢的整合。

在收购萍钢后,江西三大钢铁企业——江西萍钢、新钢股份、方大特钢,方大集团独占其二。

在达州钢铁加盟后,方大集团钢铁板块产能有望迈上新的台阶,钢铁业务将逐步发展壮大。

而对达钢自身,2020 年后经营状况得到非常明显改善,企业利润、生产指标均实现自身历史性突破。

随后,达州钢铁混改入选四川 2020 十大经济影响力事件,是对方大集团进行的达州钢铁混改的肯定。

随着行业集中度的提升,行业内有突出贡献的公司通过规模效应,增强议价能力、降低生产所带来的成本、促进利润增长,取得盈利能力等多方面的竞争优势,而方大特钢作为方大集团下钢铁行业唯一上市公司,依托于集团的优势,进而也有望带动自身在长期资金市场上的价值增长,未来成长可期。

1)2022 年钢铁行业供需基本平稳:产量继续平控,需求同比仍增加 1-3%,供需偏紧状况维持,钢铁价格仍具韧性;

2)公司作为地区钢铁龙头,将受益地区经济发展高景气。公司地处南昌,为区域性汽车、基建项目集中地,对应弹簧扁钢、长材等产品需求景气度较高。

3)我们大家都认为公司特钢产品 2022-2024 年销售价格小幅、平稳增长;

4)由于铁矿石等成本让利,我们预计公司特钢行业毛利率在 2022-2024 年稳步提升、采掘行业毛利率缓慢下降。

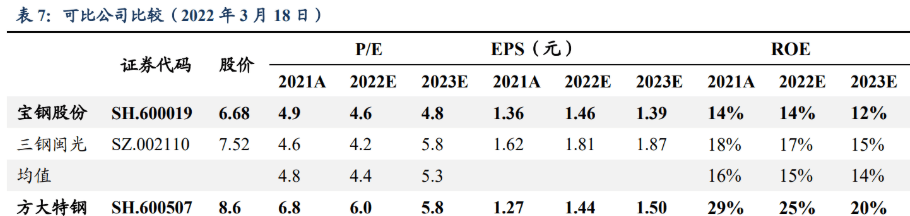

此处管理上的水准、吨钢盈利能力同样优异的宝钢股份和三钢闽光作为可比公司,2022-2023 年 PE 均值为 4.4/5.3x。

虽然公司 2022-2023 年 PE 较可比公司均值略高,但公司 ROE 水平、股息率(如前文所述)远高于行业平均水平。

1)需求恢复速度没有到达预期。汽车、家电、基建等领域为钢铁行业重要需求增长点。若以上领域需求恢复没有到达预期,将对公司产品价格造成较大影响。

2)原材料价格波动。原材料价格波动对公司产品价格、盈利能力都将产生较大影响。

3)公司自身经营风险。公司在过去拥有非常良好的管理能力,若公司自身经营情况出现较大变化,对公司的盈利能力将造成较大影响。

联系我们

欧宝体育官方网页版

总部地址:江阴市澄江镇东定路65号

联系我们

欧宝体育官方网页版

总部地址:江阴市澄江镇东定路65号